Ce blog, "Cours de la comptabilité générale" a pour but de vous offrir les cours de comptabilité à des exercices pratiques,(QCM) et plus aussi ... Afin de développer vos capacités cognitives et universitaire...

" Je vous conseille de commencer à explorer ce site en visitant le plan du site, ou encore les meilleurs articles de côté "

Introduction générale : La gestion de l’entreprise, consiste à faire des choix, à prendre des décisions dans le but de réaliser les objectifs déterminés par les dirigeants (l’objectif principal poursuivi par l’entreprise est la réalisation du bénéfice), les décisions de l’entreprise peuvent être soit des décisions courantes qui engagent l’entreprise sur le court terme comme par exemple : les achats de matières premières, soit des décisions qui engagent l’entreprise sur le moyen et le long terme. Il s’agit alors des décisions stratégiques, exemple : choix de produits, prix, distribution, communication, organisation humaine et matérielle. L’ensemble de ces décisions constitue la gestion. Une gestion efficiente tient compte des contraintes économiques et juridiques propres à l’environnement de l’entreprise et s’appuie sur des outils d’aide à la décision. La comptabilité générale est un de ces outils.

1. Définition de la comptabilité générale.

La comptabilité générale peut être définie comme un système d’organisation de l’information qui a pour but :

N.B : C.P.C : désigne le compte de produits et charges

N.B : C.P.C : désigne le compte de produits et charges

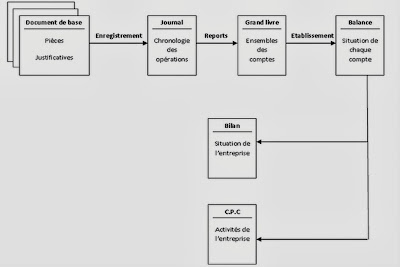

Aperçu sur les principaux documents de base

Les documents de base

Ce sont des supports d’informations brutes qui servent de pièces justificatives pour les écritures comptables.ils doivent être classés et conservés par l’entreprise pendant 10 ans après leur date. Ils constituent le point de départ du système comptable : c’est pour cela qu’ils sont appelés documents de base. Il s’agit par exemple de factures, des chèques, de quittances de téléphones, de bulletin de salaires,… Le journal

C’est un registre sur lequel sont enregistrés, de façon chronologique, toutes les informations concernant les opérations effectuées par l’entreprise. Il doit être coté (numéroté) et paraphé (signé) par le secrétaire-greffier du tribunal de commerce ou de première Instance. Il doit être conservé par l’entreprise pendant 10 ans auprès de sa date de clôture.

Le grand livre

C’est un registre sur lequel sont reportées toutes les écritures du Journal. Ces écritures sont alors d’inscrites dans les comptes qui les concernent.

La balance

C’est tableau mensuel qui présente la liste de tous les comptes de l’entreprise. Cette liste fait apparaitre la situation de chaque compte.

Le bilan

C’est un tableau annuel qui résume la situation financière de l’entreprise en comparant l’Actif de l’entreprise (biens) et son passif (dettes). C’est un état de synthèse qui indique le résultat obtenu par l’entreprise. Le compte de produits et charges (C.P.C) C’est un tableau annuel qui résume l’activité effectuée au cours de l’année (ou exercice comptable) en comparant les produits (revenus) et les charges (dépenses). Comme le bilan, c’est un état de synthèse qui indique le résultat réalisé au cours de l’exercice comptable.

2. La normalisation comptable

2.1. Nécessité de la comptabilité générale

La comptabilité générale n’est pas seulement un moyen, pour le chef d’entreprise, de connaitre le bilan de son entreprise et le résultat e son activité pour un exercice déterminé. La comptabilité constitue aussi :

2.2. La normalisation comptable marocaine

Jusqu’au milieu de 80, il n’existait pas au Maroc de normalisation comptable. Mais au cours de la deuxième moitié de la décennie 80, la reforme fiscale mise en place au Maroc entraine alors la nécessité d’une véritable normalisation comptable marocaine.

C’est ainsi que, le 19 aout 1986, une commission de normalisation comptable (CNC) a été créée afin de proposer un plan comptable. Les travaux de cette commission ont abouti, en décembre 1986, à un projet de plan comptable intitulé « CODE GENERALE DE NORMALISATION COMPTABLE, plus connu sous le sigle CGNC, qui s »inspire fortement du nouveau plan comptable française de 1982. Ce CGNC comprend deux parties :

" Je vous conseille de commencer à explorer ce site en visitant le plan du site, ou encore les meilleurs articles de côté "

Introduction générale : La gestion de l’entreprise, consiste à faire des choix, à prendre des décisions dans le but de réaliser les objectifs déterminés par les dirigeants (l’objectif principal poursuivi par l’entreprise est la réalisation du bénéfice), les décisions de l’entreprise peuvent être soit des décisions courantes qui engagent l’entreprise sur le court terme comme par exemple : les achats de matières premières, soit des décisions qui engagent l’entreprise sur le moyen et le long terme. Il s’agit alors des décisions stratégiques, exemple : choix de produits, prix, distribution, communication, organisation humaine et matérielle. L’ensemble de ces décisions constitue la gestion. Une gestion efficiente tient compte des contraintes économiques et juridiques propres à l’environnement de l’entreprise et s’appuie sur des outils d’aide à la décision. La comptabilité générale est un de ces outils.

1. Définition de la comptabilité générale.

- De saisir, d’enregistrer et de classer dans des comptes, les informations relatifs aux opérations commerciales et financières effectuées par l’entreprise ;

- De fournir, après traitement, des états de synthèses (bilan et CPC) qui indiquent le résultat réalisé par l’entreprise au cours d’une période déterminée qui est souvent l’année civile et appelée exercice comptable.

Aperçu sur les principaux documents de base

Les documents de base

Ce sont des supports d’informations brutes qui servent de pièces justificatives pour les écritures comptables.ils doivent être classés et conservés par l’entreprise pendant 10 ans après leur date. Ils constituent le point de départ du système comptable : c’est pour cela qu’ils sont appelés documents de base. Il s’agit par exemple de factures, des chèques, de quittances de téléphones, de bulletin de salaires,… Le journal

C’est un registre sur lequel sont enregistrés, de façon chronologique, toutes les informations concernant les opérations effectuées par l’entreprise. Il doit être coté (numéroté) et paraphé (signé) par le secrétaire-greffier du tribunal de commerce ou de première Instance. Il doit être conservé par l’entreprise pendant 10 ans auprès de sa date de clôture.

Le grand livre

C’est un registre sur lequel sont reportées toutes les écritures du Journal. Ces écritures sont alors d’inscrites dans les comptes qui les concernent.

La balance

C’est tableau mensuel qui présente la liste de tous les comptes de l’entreprise. Cette liste fait apparaitre la situation de chaque compte.

Le bilan

C’est un tableau annuel qui résume la situation financière de l’entreprise en comparant l’Actif de l’entreprise (biens) et son passif (dettes). C’est un état de synthèse qui indique le résultat obtenu par l’entreprise. Le compte de produits et charges (C.P.C) C’est un tableau annuel qui résume l’activité effectuée au cours de l’année (ou exercice comptable) en comparant les produits (revenus) et les charges (dépenses). Comme le bilan, c’est un état de synthèse qui indique le résultat réalisé au cours de l’exercice comptable.

2. La normalisation comptable

2.1. Nécessité de la comptabilité générale

La comptabilité générale n’est pas seulement un moyen, pour le chef d’entreprise, de connaitre le bilan de son entreprise et le résultat e son activité pour un exercice déterminé. La comptabilité constitue aussi :

- Un moyen de preuve entre les commerçants devant les tribunaux ;

- Un moyen de calcul de certains impôts (TVA, IS, IS,…) ;

- Un moyen d’information sur la performance de l’entreprise pour les tiers (associés, Etat, personnel, le public générale).

2.2. La normalisation comptable marocaine

Jusqu’au milieu de 80, il n’existait pas au Maroc de normalisation comptable. Mais au cours de la deuxième moitié de la décennie 80, la reforme fiscale mise en place au Maroc entraine alors la nécessité d’une véritable normalisation comptable marocaine.

C’est ainsi que, le 19 aout 1986, une commission de normalisation comptable (CNC) a été créée afin de proposer un plan comptable. Les travaux de cette commission ont abouti, en décembre 1986, à un projet de plan comptable intitulé « CODE GENERALE DE NORMALISATION COMPTABLE, plus connu sous le sigle CGNC, qui s »inspire fortement du nouveau plan comptable française de 1982. Ce CGNC comprend deux parties :

- La Norme Générale Comptable ou NGC ;

- Le Plan Comptable Général marocain des Entreprises ou PCGE.

Le CGNC a été applicable, à partir du 1er janvier 1994, par la loi 9-88 relative aux obligations comptables des commerçants (dahir n° 1-92-138 du 25 décembre 1992 publié au Bulletin officielle n°4183 bis du décembre 1992, appelé loi comptable).

Pour supporter l'équipe du site ,Partagez sur

Aucun commentaire:

Enregistrer un commentaire